(※このブログでは国土交通省のホームページに公開されている重要事項説明の様式例を元に解説をします。不動産会社の使用する書式の様式によって若干違いますが法律で定められている重要事項説明の内容は同じです。)

多くの方が不動産の購入には融資を利用して資金計画を立てられます。

この「金銭の貸借のあっせん」は不動産会社が紹介する住宅ローンについて説明するものです。

この住宅ローンは一般的に提携ローンと言われるもので、不動産会社と金融機関が事前に住宅ローンの斡旋に関して約定書を取り交わしており、不動産会社が買主の代理で住宅ローンの手続きを行えるというものです。

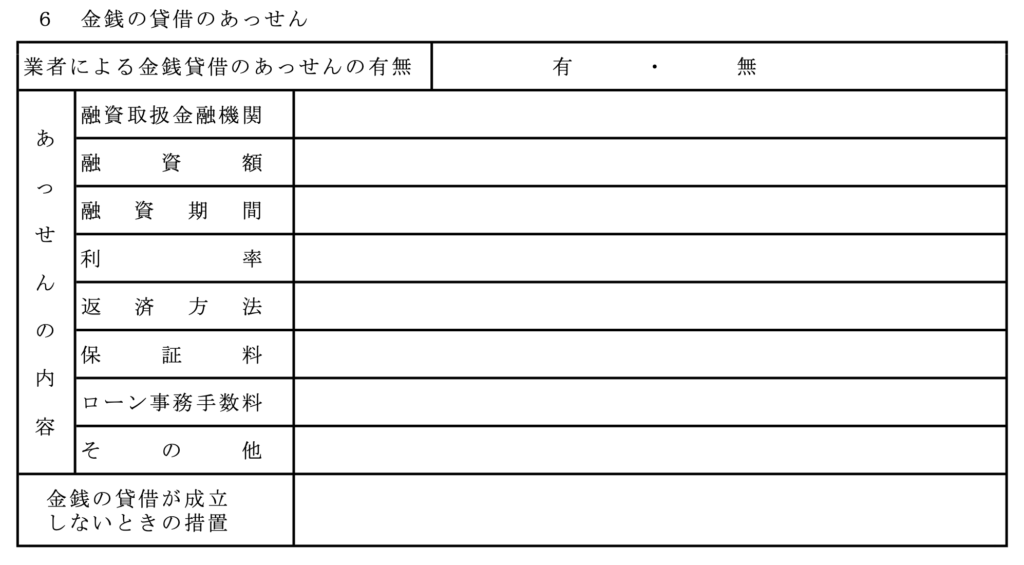

金銭の貸借のあっせん”有”の場合

金銭の貸借のあっせん有の場合には利用する金融機関、融資額、融資期間、利率(金利)、返済方法、保証料、ローン事務手数料などを記載します。

ローン事務手数料に関しては提携ローンを利用する場合、金融機関のローン事務手数料と不動産会社に支払うローン手数料が発生することがあります。

その際には両者を合算した金額を記載します。

金銭の貸借のあっせん”無”の場合

金銭の貸借のあっせん無の場合には自ら金融機関と融資についての申し込みや手続きを行う必要があります。

非あっせんローンについては宅建業法上重要事項説明の対象ではありませんが、融資特約を利用する場合には重要事項説明に記載します。

そうしておかなければ万が一融資が下りなかった際に融資特約による契約解除をする場合にトラブルになる可能性があります。

自ら金融機関と融資について相談をする場合、複数の金融機関を比較して少しでも条件の良い融資条件ので住宅ローンを利用できる可能性がありますが、反面複数の金融機関とやりとりをするとその分時間がかかってしまいます。

融資特約とは買主を強力に保護する制度である分売主としては買主の融資が不確定であればせっかく売買契約を締結しても融資特約により白紙解除となってしまうリスクがあります。

不動産購入を検討する際には事前に複数の金融機関に相談をして、自分の借入できる金額の目安と団信保険などの条件も確認をしておきましょう。