(※このブログでは国土交通省のホームページに公開されている重要事項説明の様式例を元に解説をします。不動産会社の使用する書式の様式によって若干違いますが法律で定められている重要事項説明の内容は同じです。)

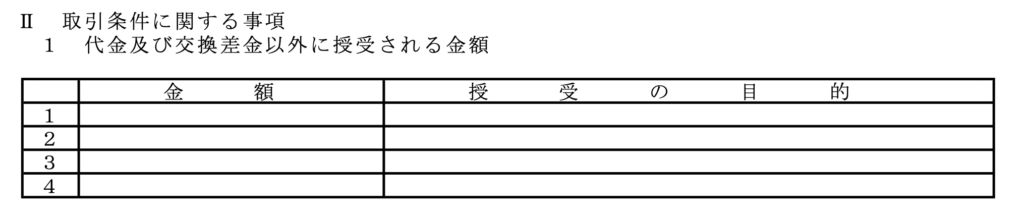

代金及び交換差金以外に授受される金額とは

不動産の売買・交換をする際には代金以外に授受される金額があります。

固定資産税や都市計画税の精算やマンションであれば管理費・修繕積立金の精算です。

また、収益物件であれば敷金や引渡時の賃借人が支払う賃料も精算の対象となります。

売買契約において売主・買主が負担する金銭は登記費用や測量費用など様々ですが、売買契約において記載すべき事項について法律の明確な定めはありません。

そのため売主・買主間で直接授受される金額について記載するのが基本です。

ここに記載される金額以外にも仲介手数料や登記費用、ローン費用などは売主・買主ともに負担する費用がありますので別途一覧にしてもらい説明を受けましょう。

固定資産税や都市計画税、マンションの場合の管理費などは基本的に日割り精算をしますが、具体的な金額は決済日によって前後しますので決済(引渡)時日割精算というような記載方法になることが多いです。

固定資産税・都市計画税については1月1日時点の所有者に1年分の納税義務があります。

売主が払った1年分の税金を精算するのですが、その精算起算日が1月1日や4月1日など様々です。

売主にとては4月1日起算で精算した方が負担する金額が少なくなるので4月1日起算で精算されることが多いようです。

もし交渉が可能なら、1月1日起算で精算と交渉ができれば少しお得になるかもしれません。